In diesem Ratgeber finden Sie Antworten auf folgende Fragen:

| AKTION: Wenn Sie Ihr Darlehen zu einer anderen Bank umschulden wollen und sich der Wechsel finanziell für Sie lohnt, dann begleiten wir Sie gerne dabei und übernehmen die Abtretungskosten der Grundschuld bis zu 200 Euro. Bitte geben Sie dafür bei Ihrer Anfrage den Hinweis: „UMSCHULDUNGS-AKTION“ an. |

Das Wichtigste auf einen Blick und im Video erklärt

- Der Paragraf ist für alle interessant, die eine längere Sollzinsbindung als 10 Jahre abgeschlossen haben.

- Die Kündigung Ihres Darlehens kann nach 10 Jahren sowohl teilweise als auch komplett erfolgen.

- Es besteht eine Kündigungsfrist von sechs Monaten.

- Kündigen Sie Ihr Darlehen nach §489 BGB, dann zahlen Sie keine Vorfälligkeitsentschädigung.

- Der genaue Zeitpunkt für die Kündigung bzw. Rückzahlung Ihres Darlehensvertrages hängt vom Tag der Darlehensvollauszahlung ab.

- Sind die aktuellen Zinsen niedriger als Sie im bestehenden Darlehensvertrag vereinbart haben, dann lohnt u.U. eine Kündigung und gleichzeitige Umschuldung bzw. Anschlussfinanzierung.

Im Video erkären wir wichtige Inhalte einer Kündigung nach §489 BGB im Überblick.

1) Wie lautet der Gesetzestext zur vorzeitigen Kündigung und wo finde ich ihn?

Die Regelungen für das Sonderkündigungsrecht finden Sie im § 489 des Bürgerlichen Gesetzbuches (BGB).

Darin steht in Auszügen folgendes:

„Der Darlehensnehmer kann einen Darlehensvertrag mit gebundenem Sollzinssatz ganz oder teilweise kündigen,

[…] in jedem Fall nach Ablauf von zehn Jahren nach dem vollständigen Empfang unter Einhaltung einer Kündigungsfrist von sechs Monaten; wird nach dem Empfang des Darlehens eine neue Vereinbarung über die Zeit der Rückzahlung oder den Sollzinssatz getroffen, so tritt der Zeitpunkt dieser Vereinbarung an die Stelle des Zeitpunkts des Empfangs. […]“

2) Welche Kündigungsbedingungen gibt es zu beachten?

Damit Sie ihr Darlehen vorzeitig, also vor Ablauf der eigentlich vereinbarten Zinsfestschreibung bzw. Sollzinsbindung, kündigen dürfen, müssen folgende Voraussetzungen gegeben sein:

- Sie haben ein Darlehen mit einem festen Zins vereinbart (also keine variable Verzinsung)

- Sie haben in ihrem Darlehensvertrag eine längere Sollzinsbindung als 10 Jahre abgeschlossen (z.B. 15, 20 oder 30 Jahre oder damals eine Bausparkombination gewählt)

- Seit der Vollauszahlung des Darlehens müssen mindesten 10 Jahre vergangen sein. Es gibt zusätzlich eine Kündigungsfrist von 6 Monaten.

3) Welche Möglichkeiten ergeben sich aus §489 BGB?

Um Ihre Anschlussfinanzierung so optimal wie möglich zu gestalten, sollten alle Möglichkeiten in Betracht gezogen werden. Nach zehn Jahren kann das Darlehen komplett oder auch nur teilweise gekündigt werden. Somit sind bei Kündigung von Darlehen nach 10 Jahren folgende Alternativen denkbar:

- Sie nutzen die Möglichkeit der Teilkündigung, um eine größere Sondertilgung/ Sonderzahlung zu leisten.

- Sie kündigen den kompletten Kredit und finanzieren günstiger weiter (wenn die aktuellen Zinsen niedriger als die Zinsen des Altvertrages sind.)

- Sie kündigen das komplette Darlehen und führen einen Teil des Restschuld aus Sparguthaben zurück und einen Teil finanzieren Sie bei einer anderen Bank günstiger weiter.

Und der wohl wichtigste Vorteil: Bei dieser Form der Kündigung nach § 489 BGB fällt keine Vorfälligkeitsentschädigung an.

| Tipp: Da das Zinsniveau vor 10 Jahren dramatisch höher lag, haben damalige Baufinanzierende mit einer Kündigung ihres Darlehens nach 10 Jahren jetzt die Chance, vom niedrigen Zinsniveau zu profitieren. Sie können kostenfrei kündigen und günstiger anschlussfinanzieren. |

4) Welche Feinheiten stecken im § 489 BGB (Kündigung von Darlehen nach 10 Jahren)?

Die Kündigung von Darlehen darf frühestens mit Ablauf von 10 Jahren nach „dem vollständigen Empfang“, d.h. nach Vollauszahlung des Darlehens, erfolgen. Besonders bei Bauvorhaben kann die komplette Auszahlung (des Darlehens) durchaus einige Monate in Anspruch nehmen. Ferner besteht eine Kündigungsfrist von 6 Monaten. Bei einer ordentlichen Kündigung von Darlehen nach 10 Jahren erfolgen die Berechnungen grundsätzlich auf den Tag genau.

Zusammenfassend hängt demnach der genaue Zeitpunkt für die Kündigung Ihres Darlehensvertrages (frühestmöglicher Umschuldungs- oder Ablösetermin), maßgeblich vom Tag der Darlehensvollauszahlung und der Kündigungsfrist ab.

| Tipp: Falls Ihnen der genaue Zeitpunkt der Vollauszahlung nicht mehr geläufig ist, werfen Sie einen Blick in Ihre Unterlagen: Die Banken versenden meistens ein Schreiben, in dem sie über die vollständige Auszahlung des Darlehens informieren (Vollauszahlungsschreiben). Ist dies nicht mehr vorhanden, kann bei der Bank nachgefragt werden. So sind Sie bei der Fristenberechnung für die Kündigung von Darlehen nach 10 Jahren auf der sicheren Seite. |

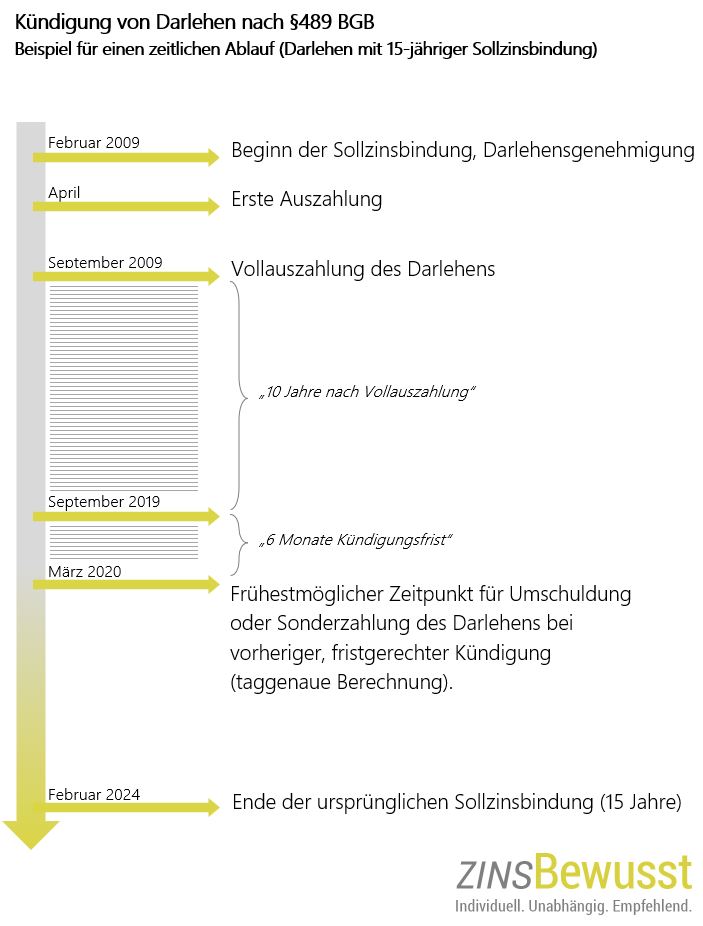

Zeitlicher Ablauf einer Kündigung von Darlehen nach 10 Jahren und ein Berechnungsbeispiel:

1) Das Datum der Vollauszahhlung ermitteln

2) Das Kündigungsdatum ermitteln (10 Jahre und Kündigungsfrist).

3) Variante überlegen, wie und ob weiterfinanziert werden soll (siehe Punkt 3).

4) Kündigung schriftlich aussprechen und Bestätigung verlangen.

Die Grafik zeigt eine vereinfachte Betrachtung bei einer Kündigung von Darlehen nach 10 Jahren.

| Tipp: Kontaktieren Sie uns gerne, falls Sie bei der Berechnung unsicher sind. |

5) Was ist bei einer Umschuldung des Darlehens zu einer anderen Bank zu beachten? Welche Vorgehensweise ist empfehlenswert?

Für die Kündigung des Darlehens nach § 489 BGB/ nach 10 Jahren sollte zuerst der genaue Vollauszahlungstermin recherchiert werden. Sind seitdem 10 Jahre vergangen, kann gekündigt und der Ablösetermin bestimmt oder erfragt werden.

Ist das Darlehen noch nicht gekündigt, dann tun Sie dies schriftlich und warten Sie auf die Bestätigung. Besser noch: Berechnen oder erfragen Sie das genaue Kündigungsdatum, sprich zu welchem Datum Ihr altes Darlehen bei Kündigung ausläuft. Mit dieser Information können Sie eine neue Finanzierung im Vorfeld beantragen. Spätestens wenn Sie die neuen Darlehensverträge in den Händen halten können Sie den alten Vertrag final kündigen.

| Tipp: Bei einer bereits erfolgten Kündigung des Darlehens und dem Feststehen des Wirksamkeitstages der Kündigung muss das Darlehen innerhalb von 2 Wochen durch die neue Bank abgelöst werden. Ansonsten gilt die Kündigung als nicht erfolgt. |

6) Welche Besonderheiten gibt es bei bereits abgeschlossenen Forwarddarlehen?

Zu diesem Thema haben wir Ihnen einen eigenen Artikel geschrieben.

Die Besonderheit bezieht sich auf den zweiten Teil des Gesetzes: „[…]; wird nach dem Empfang des Darlehens eine neue Vereinbarung über die Zeit der Rückzahlung oder den Sollzinssatz getroffen, so tritt der Zeitpunkt dieser Vereinbarung an die Stelle des Zeitpunkts des Empfangs. […]“

Damit ist nicht mehr der Vollauszahlungstermin (oder Umschuldungstermin) relevant, sondern der Zeitpunkt der neuen Vereinbarung (Vertragsunterzeichnung).